Mặc dù kê khai thuế GTGT là công việc rất được chú trọng trong mỗi doanh nghiệp. Tuy nhiên, trên thực tế, hầu hết các doanh nghiệp sẽ gặp phải tình trạng kê khai thiếu, thừa hoặc nhầm lẫn. Khi đó, doanh nghiệp phải thực hiện việc kê khai bổ sung thuế có khi tới vài lần trong kỳ. Nếu ai chưa nắm rõ về toàn bộ thông tin và cách thức kê khai bổ sung thuế GTGT có thể tham khảo nội dung bài viết dưới đây.

1. Tìm hiểu về các trường hợp cần phải kê khai bổ sung Thuế GTGT

Doanh nghiệp sẽ phải thực hiện kê khai bổ sung thuế GTGT trong những trường hợp sau:

- Kê khai thừa/trùng hóa đơn đầu ra hoặc đầu vào.

- Quên thực hiện kết chuyển số thuế còn được khấu trừ từ kỳ trước chuyển sang.

- Do xuất hiện tình trạng hóa đơn đầu vào không đạt điều kiện khấu trừ và phải loại bỏ.

- Hóa đơn đầu ra bị loại trừ do không đúng theo doanh thu và thuế đầu ra

- Hóa đơn đầu vào bị loại bỏ do không đúng theo doanh thu và thuế đầu vào.

2. Các nguyên tắc khi thực hiện kê khai bổ sung thuế GTGT

Thực tế sẽ có vô vàn tình huống khi kê khai thuế bổ sung trong từng doanh nghiệp, khi đó mỗi kế toán thuế đều cần phải linh hoạt xử lý sao cho vấn đề được giải quyết một cách hợp lý và chính xác nhất. Tuy nhiên cho dù làm gì, các bạn cũng cần phải nắm rõ và đảm bảo tuân thủ theo 15 nguyên tắc sau:

- Sau khi hết thời hạn nộp tờ khai doanh nghiệp mới thực hiện kê khai bổ sung thuế

- Doanh nghiệp phải thực hiện việc kê khai bổ sung trước khi cơ quan thuế công bố quyết định kiểm tra, thanh tra thuế.

- Không giới hạn số lần, khi phát hiện sai sót, doanh nghiệp đều có thể thực hiện kê khai bổ sung.

- Việc đối chiếu số liệu kê khai sẽ được đối chiếu dựa trên tờ khai lần trước đó. Kê khai bổ sung lần 1 sẽ đối chiếu theo tờ khai lần đầu, lần 2 sẽ đối chiếu dựa trên lần 1, lần 3 đối chiếu dựa trên lần 2, …

- Nguyên tắc kê khai sai chỗ nào sẽ được điều chỉnh bổ sung chỗ đó: Sai tháng nào thì bổ sung tháng đó; sai chỉ tiêu nào thì bổ sung chỉ tiêu đó.

- Phần mềm HTKK chỉ kết xuất mẫu 01/KHBS trong trường hợp sau khi kê khai bổ sung thuế có chênh lệch.

- Nếu sai sót không dẫn đến thay đổi tiền thuế, thì chỉ cần làm tờ khai bổ sung điều chỉnh của tháng bị sai kèm công văn giải trình và gửi tới cơ quan thuế.

- Sai sót giữa các tháng khác nhau không được bù trừ với nhau.

- Nếu tiền thuế phải nộp trong kỳ của doanh nghiệp tăng lên sau khi kê khai bổ sung , thì DN phải nộp thêm số tiền thuế chênh lệch cùng tiền nộp chậm vào ngân sách nhà nước.

- Nếu số thuế phải nộp trong kỳ của doanh nghiệp giảm sau khi kê khai bổ sung, DN được bù trừ số thuế đã nộp thừa vào nghĩa vụ thuế GTGT của kỳ sau.

Lưu ý: trường hợp tăng/giảm số thuế phải nộp trong kỳ thì không được điều chỉnh vào tờ khai 01/GTGT tháng phát hiện sai sót.

- Nếu sau điều chỉnh, làm giảm số thuế còn được khấu trừ của ký kê khai bổ sung thì phần chênh lệch đó sẽ được ghi vào chỉ tiêu 37 của tờ khai 01/GTGT tháng phát hiện sai sót.

- Nếu sau điều chỉnh, số thuế còn được khấu trừ bị giảm, nhưng số thuế khấu trừ đó doanh nghiệp đã được hoàn thì phải kê khai đầy đủ các chỉ tiêu của mục C, tại Mẫu 01/KHBS. Sau đó mang số tiền điều chỉnh giảm cùng với tiến chậm nộp vào ngân sách nhà nước.

3. Cách thức doanh nghiệp thực hiện kê khai bổ sung thuế GTGT trên phần mềm HTKK

Khi đã hết thời hạn nộp tờ khai, doanh nghiệp phát hiện kê khai sai thì sẽ tiến hành thực hiện theo quy trình sau:

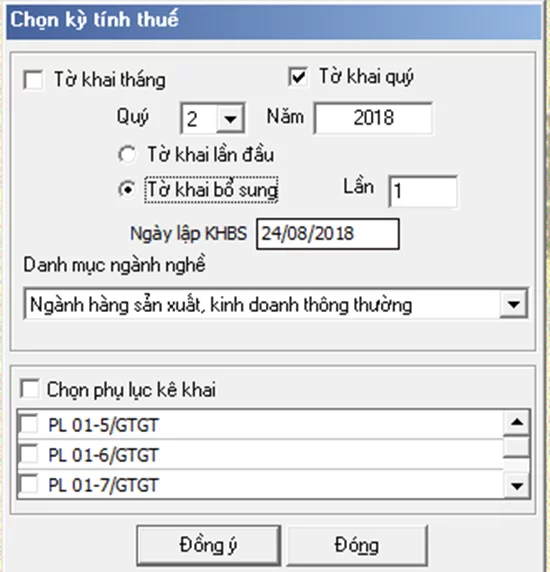

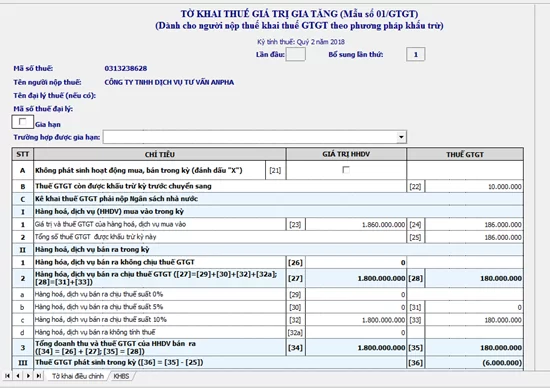

Bước 1: Đăng nhập vào hệ thống HTKK và chọn Tờ khai Quý cần điều chỉnh và tiếp tục chọn Tờ khai bổ sung. Đặc biệt lưu ý tích chọn lần lấy dữ liệu tờ khai phải chọn theo đúng nguyên tắc.

Sau đó bấm chọn đồng ý, màn hình sẽ xuất hiện cửa sổ

Bước 2: Điều chỉnh số liệu trên tờ khai

Trường hợp 1: Hóa đơn đầu vào xảy ra sai xót

Doanh nghiệp thực hiện kê khai điều chỉnh tăng/giảm trực tiếp trên 3 chỉ tiêu [23], [24], [25]

Trường hợp 2: Sai sót trên hóa đơn đầu ra

Doanh nghiệp thực hiện kê khai điều chỉnh tăng/ giảm trực tiếp trên các chỉ tiêu là [29] [30] [31] [32] [33] theo các mức thuế suất trên hóa đơn.

Bước 3: Click chọn “Ghi” để hệ thống cập nhật dữ liệu

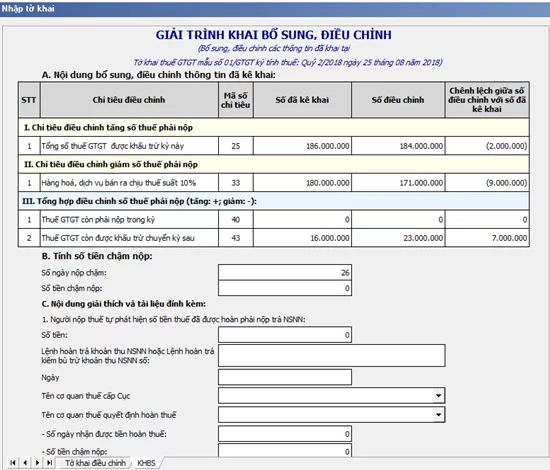

Bước 4: Bấm chọn sheet “KHBS” bên cạnh để mở tờ giải trình khai bổ sung điều chỉnh. Giao diện màn hình xuất hiện.

Đến đây, các bạn chỉ cần quan tâm tới phần chênh lệch giữa số liệu điều chỉnh chỉ tiêu [40] và số liệu đã kê khai điều chỉnh chỉ tiêu [43].

- Nếu chỉ tiêu [40] > 0: Tức là số tiền thuế GTGT phải nộp tăng. Khi đó, doanh nghiệp sẽ phải mang số tiền đó đi nộp cùng số tiền phạt chậm nộp phần mềm đã tính. Lưu ý: các chỉ tiêu [37], [38] ở kỳ thuế phát hiện sai sẽ không cần phải kê khai.

- Nếu chỉ tiêu [40] < 0: Tức là số tiền thuế GTGT phải nộp giảm. Khi đó, doanh nghiệp tự theo dõi và bù trừ vào kỳ thuế sau. Lưu ý không được điều chỉnh vào chỉ tiêu [38] chỉ tiêu dành cho số thuế được khấu trừ ở kỳ hiện tại.

- Nếu chỉ tiêu [43] > 0: Tức là số tiền thuế GTGT được khấu trừ tăng. Khi đó doanh nghiệp nhập vào chỉ tiêu [38] của kỳ hiện tại.

- Nếu chỉ tiêu [43] < 0: Tức là số thuể GTGt còn được khấu trừ giảm. Khi đó doanh nghiệp nhập vào chỉ tiêu [37] của kỳ hiện tại.

Bước 5: Giải trình: Phía cuối tờ KHBS có phần lý do khác, doanh nghiệp cần giải trình chi tiết lý do mà các bạn làm sai. Sau khi hoàn thành, thực hiện kết xuất file XML và nộp lên cơ quan thuế qua mạng điện tử.

4. Mức phạt dành cho các hành vi vi phạm kê khai thuế GTGT

Nếu không tự giác kê khai bổ sung điều chỉnh bị cơ quan thuế thanh kiểm tra phát hiện ra lỗi, doanh nghiệp sẽ phải gánh chịu các mức phạt nặng hoặc nhẹ tùy vào các hành vi vi phạm.

Trường hợp Sai tờ khai và không làm ảnh hưởng đến số tiền thuế phải nộp. Mức phạt dao động từ 800.000 – 2.000.000 đồng.

Trường hợp Sai tờ khai dẫn đến thiếu tiền thuế phải nộp: Sẽ chịu mức phạt từ 10 – 20% số tiền thuế khai thiếu cùng với số tiền phạt do nộp chậm.

Trường hợp có thái độ Trốn thuế: Ví dụ như các hành vi mua hóa đơn, hóa đơn giả, sử dụng bất hợp pháp hóa đơn hoặc kê khai các thông tin sai sự thật sẽ bị phạt từ 1-3 lần số tiền thuế.

Có thể thấy rằng, mức phạt dành cho các hành vi sai phạm trong việc kê khai thuế GTGT là rất nghiêm trọng. Vì vậy doanh nghiệp cần hết sức lưu ý và thực hiện tốt việc kê khai. Sử dụng một ứng dụng phần mềm làm công cụ hỗ trợ cho công tác Kế toán thuế là xu thế chung trong hầu hết các doanh nghiệp.

Phân hệ Quản lý Tài chính – Kế toán BRAVO là một phần mềm tối ưu không chỉ đáp ứng tốt cho doanh nghiệp trong hoạt động Kế toán Thuế mà các công việc trong Kế toán vốn bằng tiền, Kế toán mua hàng, Kế toán Bán hàng, Kế toán tài sản – CCDC, Kế toán lương, Kế toán sản xuất – giá thành, … cũng sẽ được hỗ trợ tốt.

>>> Tham khảo chi tiết: Tính năng phần mềm kế toán BRAVO