Mục lục

Hóa đơn là gì? Tại sao các hoạt động mua bán hàng hóa, dịch vụ luôn gắn liền với việc lập và quản lý hóa đơn? Đây không chỉ là chứng từ ghi nhận giao dịch mà còn là căn cứ pháp lý quan trọng trong kế toán và thuế. Việc hiểu rõ khái niệm hóa đơn là gì, các loại hóa đơn hiện có và xu hướng sử dụng hóa đơn điện tử sẽ giúp doanh nghiệp vận hành chính xác, tuân thủ quy định pháp luật và tối ưu quy trình tài chính – kế toán hiệu quả hơn.

1. Hóa đơn là gì?

"Hóa đơn là gì?" Đây là câu hỏi khá phổ biến, nghe chừng rất dễ trả lời nhưng nhiều người vẫn đang hiểu sai nghĩa. Hóa đơn là gì - Đây chính là chứng từ kế toán do tổ chức, cá nhân bán hàng lập, ghi nhận thông tin về hàng hóa, dịch vụ, giá trị thanh toán và nghĩa vụ thuế liên quan cho khách hàng. Nó đóng vai trò xác minh giao dịch giữa hai bên, đồng thời là căn cứ hợp pháp để doanh nghiệp hạch toán, kê khai và khấu trừ thuế.

Hóa đơn là gì? Tổng hợp các loại hóa đơn phổ biến nhất hiện nay

Theo quy định hiện hành của pháp luật Việt Nam, hóa đơn có thể tồn tại dưới dạng giấy hoặc điện tử. Tuy nhiên, đều phải có đầy đủ các thông tin cơ bản như: tên, mã số thuế của người bán – người mua, mô tả hàng hóa, giá trị thanh toán và thời điểm lập hóa đơn.

Ngoài ra, để giải đáp câu hỏi hoá đơn là gì còn có thể hiểu nó là công cụ quản lý nhà nước về doanh thu và thuế, góp phần đảm bảo tính minh bạch trong hoạt động kinh tế. Đối với doanh nghiệp, việc quản lý và phát hành hóa đơn đúng quy định không chỉ giúp tránh rủi ro pháp lý mà còn nâng cao uy tín và tính chuyên nghiệp khi giao dịch với đối tác.

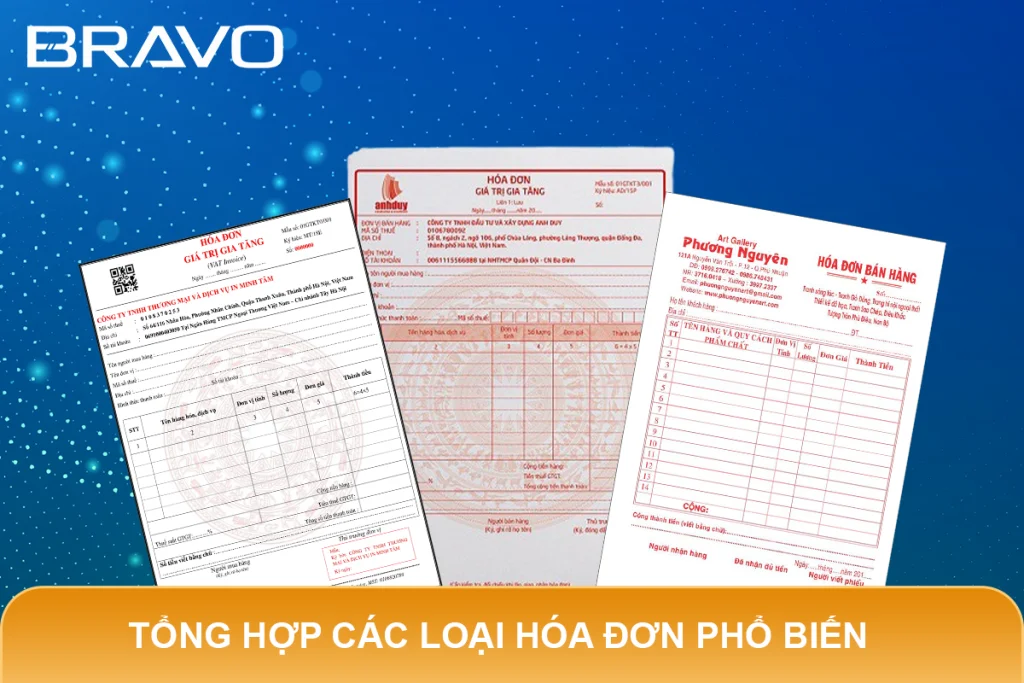

2. Tổng hợp các loại hóa đơn phổ biến hiện nay

Để lựa chọn đúng hoá đơn cần sử dụng, doanh nghiệp cần hiểu rõ sự khác biệt giữa các loại hóa đơn. Theo Điều 8, Nghị định 123/2020/NĐ-CP được bổ sung chi tiết trong Điểm C Khoản 5 Điều 1 Nghị định 70/2025/NĐ-CP sẽ bao gồm những loại hóa đơn phổ biến đang được áp dụng rộng rãi tại Việt Nam.

2.1 Hóa đơn giá trị gia tăng (hóa đơn GTGT)

Đây là loại hóa đơn phổ biến nhất, được sử dụng cho các tổ chức thuế theo phương pháp khấu trừ khi thực hiện các hoạt động bán hàng, cung cấp dịch vụ thuộc diện chịu thuế GTGT. Ví dụ như dịch vụ trong nội địa, vận tải quốc tế, cung ứng dịch vụ nước ngoài, xuất khẩu hàng hoá và các dịch vụ khác của nhà cung cấp ở nước ngoài không có nơi thường trú tại nước ta.

Hóa đơn này bắt buộc phải được ghi rõ giá bán, số tiền thanh toán, thông tin người bán và người mua, đồng thời chữ ký của cả hai bên. Cùng với đó là các thông tin, yếu tố theo quy định của pháp luật đã đề ra. Loại hóa đơn này thường được sử dụng ở hầu hết các doanh nghiệp sản xuất, thương mại dịch vụ và rất quan trọng trong hệ thống thuế GTGT. Bởi nó giúp doanh nghiệp kê khai, khấu trừ thuế đầu vào, đảm bảo tính minh bạch trong hạch toán và báo cáo tài chính.

2.2 Hóa đơn bán hàng

Hóa đơn bán hàng được áp dụng cho các cá nhân, hộ kinh doanh hoặc tổ chức kê khai thuế theo phương pháp trực tiếp. Loại hóa đơn này không thể hiện phần thuế giá trị gia tăng tách biệt mà đã được tính gộp trong giá bán. Ngoài ra, hóa đơn bán hàng còn có giá trị pháp lý trong việc chứng minh giao dịch, ghi nhận doanh thu và thực hiện nghĩa vụ thuế.

Đây cũng là loại hoá đơn phổ biến và được sử dụng tại các doanh nghiệp nhỏ, hộ kinh doanh cá thể và các đơn vị tính thuế theo phương pháp trực tiếp. Các doanh nghiệp khi sử dụng hoá đơn bán hàng sẽ không được khấu trừ thuế GTGT đầu vào như khi dùng hoá đơn GTGT.

2.3 Hóa đơn điện tử bán tài sản công

Dựa theo quy định tại Điểm d Khoản 5 Điều 1 Nghị định 70/2025/NĐ-CP hoá đơn điện tử bán tài sản công sẽ được sử dụng khi bán hoặc chuyển nhượng tài sản công theo quy định của pháp luật được nêu rõ trong việc quản lý và sử dụng tài sản công.

Doanh nghiệp khi sử dụng hoá đơn này sẽ luôn đảm bảo được tính minh bạch khi Nhà nước bán tài sản công. Từ đó, kiểm soát chặt chẽ các quá trình chuyển nhượng tài sản thuộc sở hữu nhà nước. Điều quan trọng, khi thực hiện phát hành hóa đơn phải tuân thủ các quy định nghiêm ngặt của Bộ Tài chính để đảm bảo tính minh bạch.

2.4 Hóa đơn điện tử bán hàng dự trữ quốc gia

Hoá đơn này được lập khi các cơ quan, đơn vị thuộc hệ thống cơ quan dự trữ nhà nước thực hiện bán hàng thuộc dự trữ quốc gia theo quy định của pháp luật. Thực hiện lập hoá đơn điện tử này giúp đảm bảo tính chặt chẽ trong việc quản lý xuất bán hàng hóa từ kho dự trữ quốc gia. Đồng thời đảm bảo minh bạch trong các giao dịch liên quan đến mặt hàng hóa dự trữ. Để sử dụng hóa đơn điện tử bán hàng dự trữ quốc gia phải tuân thủ hướng dẫn của Bộ Tài chính nhằm đảm bảo tính pháp lý.

2.5 Hóa đơn thương mại điện tử

Theo Điểm c Khoản 5 Điều 1 Nghị định 70/2025/NĐ-CP, được bổ sung chi tiết tại Điều 8 Nghị định 123/NĐ-CP đã bổ sung thêm về loại hoá đơn thương mại điện tử. Hoá đơn này được áp dụng cho các tổ chức, doanh nghiệp, cá nhân (là người xuất khẩu) thực hiện xuất khẩu hàng hoá, dịch vụ ra nước ngoài. Cùng với đó, đáp ứng đủ điều kiện chuyển dữ liệu hoá đơn thương mại bằng phương thức điện tử đến cơ quan thuế. Và đảm bảo hóa đơn này đáp ứng về nội dung, quy định về định dạng theo quy định tại Điều 10, 12 Nghị định 123/2020/NĐ-CP.

Đối với trường hợp xuất khẩu không đáp ứng điều kiện chuyển dữ liệu hoá đơn thương mại bằng phương thức điện tử đến cơ quan Thuế thì người xuất khẩu có thể lựa chọn lập hóa đơn GTGT điện tử hoặc hoá đơn bán hàng điện tử.

2.6. Các loại hoá đơn khác

Một số ngành nghề đặc thù hiện nay áp dụng các loại hóa đơn riêng, chẳng hạn như tem, vé, thẻ, phiếu thu tiền cước vận chuyển hàng không, chứng từ thu cước vận tải quốc tế hoặc chứng từ thu phí dịch vụ ngân hàng.

Các loại hóa đơn này được xây dựng với hình thức và nội dung tuân thủ đúng quy định pháp luật cũng như phù hợp với thông lệ quốc tế. Chúng được thiết kế riêng theo đặc thù của từng lĩnh vực, nhằm hỗ trợ doanh nghiệp và cơ quan quản lý trong việc theo dõi, kiểm soát và hạch toán các giao dịch tài chính một cách thuận tiện và minh bạch hơn.

>>> Xem thêm: Hóa đơn trực tiếp là gì? Cách phân biệt hóa đơn trực tiếp và hóa đơn VAT.

3. Các hình thức sử dụng hóa đơn

Hiện nay, theo Điều 3 Nghị định 123/2020/NĐ-CP, hoá đơn sẽ được sử dụng dưới hai hình thức phổ biến. Cụ thể:

3.1. Hóa đơn do cơ quan thuế đặt in

Hóa đơn do cơ quan thuế đặt in là loại hóa đơn in sẵn trên giấy, được cơ quan thuế trực tiếp đặt in và bán cho tổ chức, cá nhân thuộc đối tượng và các trường hợp được mua hoá đơn của cơ quan thuế theo quy định để sử dụng khi bán hàng hoá hoặc cung cấp dịch vụ.

Lưu ý: Kể từ ngày 1/7/2022, theo quy định tại Nghị định 123/2025/NĐ-CP, tất cả doanh nghiệp, tổ chức kinh tế và hộ kinh doanh phải chuyển đổi hoàn toàn sang sử dụng hóa đơn điện tử thay cho hóa đơn giấy. Chỉ những trường hợp đặc biệt, được Bộ Tài chính cho phép, mới được tiếp tục sử dụng hóa đơn giấy trong một số hoàn cảnh nhất định.

3.2 Hóa đơn điện tử

Đây là hình thức phổ biến nhất hiện nay nhờ tính tiện lợi, tiết kiệm và an toàn. Doanh nghiệp chỉ cần phần mềm phát hành hóa đơn điện tử được cấp phép là có thể lập, gửi và lưu trữ toàn bộ dữ liệu hóa đơn online, không cần in ấn. Theo nội dung tại Nghị định 123, từ ngày 01/07/2022, tất cả các tổ chức kinh tế, doanh nghiệp, hộ kinh doanh sử dụng hoá đơn điện tử sẽ thay thế hoàn toàn hoá đơn giấy.

Hóa đơn điện tử có nhiều đặc điểm nổi bật và tối ưu hơn hóa đơn giấy. Hóa đơn điện tử được xác thực bằng chữ ký số của doanh nghiệp, giúp tối ưu chi phí in ấn, lưu trữ và nâng cao tính an toàn thông tin. Doanh nghiệp có thể dễ dàng gửi hóa đơn cho khách hàng qua email hoặc hệ thống phần mềm mà không cần in bản giấy. Ngoài ra, hóa đơn điện tử có thể tích hợp trực tiếp với các phần mềm kế toán hoặc hệ thống ERP, cho phép tự động hóa quy trình xuất hoá đơn, từ đó giúp doanh nghiệp tiết kiệm thời gian và nâng cao hiệu suất làm việc.

Hiện nay, hoá đơn điện tử bao gồm hai loại chính:

3.2.1. Hoá đơn điện tử có mã của cơ quan Thuế

Cơ quan thuế sẽ cấp một mã riêng cho từng hóa đơn trước khi doanh nghiệp gửi cho khách hàng. Loại hóa đơn này thường được áp dụng đối với các doanh nghiệp có mức độ rủi ro thuế cao hoặc các hộ kinh doanh thuộc diện bắt buộc. Việc sử dụng hóa đơn có mã giúp cơ quan thuế dễ dàng giám sát giao dịch theo thời gian thực, góp phần hạn chế tình trạng gian lận thuế.

3.2.3. Hoá đơn điện tử không có mã của cơ quan Thuế

Đây là loại hóa đơn do doanh nghiệp tự phát hành, không cần sự phê duyệt hay cấp mã trước của cơ quan thuế. Hình thức này phù hợp với những doanh nghiệp có tình hình tài chính minh bạch, rủi ro thuế thấp. Từ đó, giúp họ chủ động hơn trong việc lập, phát hành và quản lý hóa đơn.

4. Xu hướng sử dụng hóa đơn điện tử tại Việt Nam

Những năm gần đây, việc triển khai hóa đơn điện tử (HĐĐT) tại Việt Nam đã đạt được nhiều bước tiến đáng kể. Điều này góp phần thúc đẩy quan trọng vào quy trình chuyển đổi số trong lĩnh vực tài chính – kế toán. Kể từ khi Nghị định 123/2020/NĐ-CP và Thông tư 78/2021/TT-BTC chính thức có hiệu lực, việc sử dụng HĐĐT trở thành yêu cầu bắt buộc đối với doanh nghiệp. Việc này giúp tiết giảm chi phí vận hành, tăng cường minh bạch trong hoạt động kinh doanh và nâng cao hiệu quả quản lý thuế.

Theo thống kê từ Tổng cục Thuế, việc áp dụng hóa đơn điện tử đã ghi nhận những kết quả nổi bật:

- Tính đến cuối tháng 11/2024: Cơ quan thuế đã tiếp nhận và xử lý khoảng 11 tỷ hóa đơn điện tử, bao gồm 2,68 tỷ hóa đơn có mã và hơn 7,22 tỷ hóa đơn không mã. Những con số này phản ánh tốc độ mở rộng nhanh chóng của HĐĐT trên phạm vi toàn quốc.

- Đáng chú ý, hóa đơn điện tử khởi tạo từ máy tính tiền cũng có sự tăng lên vượt trội. Tính đến cuối năm 2024, đã có 92.080 cơ sở kinh doanh đăng ký áp dụng hình thức này – tăng hơn 2,3 lần so với cuối năm 2023.

- Số lượng hóa đơn phát sinh từ máy tính tiền đạt hơn 1,3 tỷ hóa đơn, gấp 13 lần so với năm 2023. Điều này cho thấy mức độ phổ biến của hóa đơn ngày càng cao, đặc biệt trong các lĩnh vực như bán lẻ, nhà hàng, khách sạn và dịch vụ tiêu dùng.

Bên cạnh đó, Chính phủ và Bộ Tài chính gần đây đã ban hành một vài Nghị định bổ sung. Các quy định mới này được kỳ vọng sẽ tiếp tục tăng cường tính minh bạch, hiệu quả. Từ đó, đồng bộ trong quá trình triển khai hóa đơn điện tử trên toàn quốc.

>>> Xem thêm: Làm gì để không mắc phải những vi phạm về hóa đơn?

5. Lợi ích của việc sử dụng hóa đơn điện tử

Hóa đơn điện tử mang lại rất nhiều lợi ích, trong đó có một vài lợi ích được thể hiện rõ rệt nhất dưới đây:

- Tiết kiệm chi phí: không còn tốn chi phí in ấn, lưu kho, vận chuyển hoặc hủy hóa đơn giấy.

- Tăng tốc độ xử lý giao dịch: hóa đơn được phát hành, gửi nhận và lưu trữ gần như tức thời.

- Đảm bảo tính chính xác: giảm sai sót nhập liệu, tự động hóa khâu đối chiếu dữ liệu kế toán.

- Minh bạch và an toàn: dễ dàng kiểm tra nguồn gốc, ngăn chặn tình trạng hóa đơn giả hoặc khai khống.

- Phù hợp xu hướng chuyển đổi số: giúp doanh nghiệp đáp ứng yêu cầu của cơ quan thuế và nâng cao năng lực quản trị hiện đại.

Hiểu đúng hóa đơn là gì và nắm rõ các loại hóa đơn giúp doanh nghiệp chủ động hơn trong công tác quản trị tài chính, kế toán và tuân thủ pháp luật. Trong xu thế chuyển đổi số, việc chuyển sang hóa đơn điện tử không chỉ là yêu cầu bắt buộc, đây còn là giải pháp giúp tối ưu chi phí, nâng cao hiệu suất và tính minh bạch trong hoạt động kinh doanh. Doanh nghiệp cần đầu tư hệ thống phần mềm tài chính - kế toán phù hợp để đảm bảo quá trình phát hành, lưu trữ và quản lý hóa đơn diễn ra trơn tru, an toàn và hiệu quả nhất.