Theo quy định mới, nếu NLĐ có mức thu nhập trung bình 15 triệu đồng/tháng và có một người phụ thuộc thì sẽ không còn phải đóng thuế tncn kể từ kỳ tính thuế 2020.

Vừa mới đây, Nghị quyết số 954/2020/UBTVQH14 đã được Ủy ban Thường vụ Quốc hội chính thức ban hành, quy định về điều chỉnh mức giảm trừ gia cảnh của thuế thu nhập cá nhân (TNCN).

Theo đó, mức giảm trừ gia cảnh của thuế TNCN sẽ được nâng từ 9 triệu đồng lên mức 11 triệu đồng/tháng đối với đối tượng nộp thuế, điều chỉnh tăng từ 3,6 triệu đồng lên 4,4 triệu đồng/tháng đối với mỗi người phụ thuộc, áp dụng kể từ ngày 01/7/2020.

Như vậy, với những trường hợp đã tạm nộp thuế theo mức giảm trừ gia cảnh cũ (quy định tại khoản 1 Điều 19 của Luật thuế TNCN 2007 đã được sửa đổi, bổ sung một số điều theo Luật thuế TNCN sửa đổi 2012) khi quyết toán thuế TNCN của năm 2020 sẽ được xác định lại số thuế TNCN phải nộp theo mức giảm trừ gia cảnh mới theo quy định tại nghị quyết này.

>> Những kiến thức cơ bản về nộp thuế điện tử qua mạng năm 2020

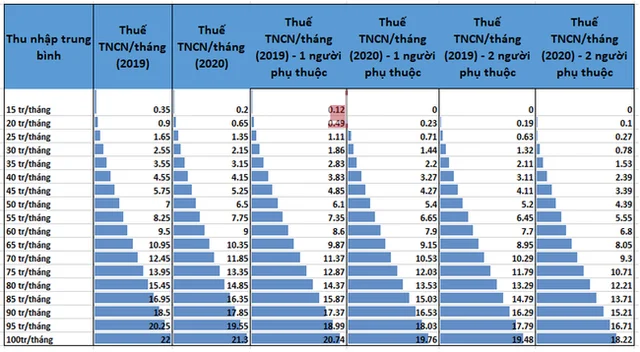

Sự thay đổi phần khấu trừ thuế TNCN hàng tháng lúc trước và sau khi có thay đổi mức giảm trừ gia cảnh

Theo quy định mới, trong năm 2020, trường hợp cá nhân không có người phụ thuộc thì thu nhập bình quân tháng từ 11 triệu đồng/tháng trở xuống (tương đương 132 triệu đồng/năm) sẽ không còn phải nộp thuế TNCN. Cụ thể như sau:

- Cá nhân có 01 người phụ thuộc, mức thu nhập bình quân tháng từ 15,4 triệu đồng trở xuống (tương đương 184,8 triệu đồng/năm) sẽ không phải nộp thuế TNCN;

- Cá nhân có 02 người phụ thuộc thì thu nhập bình quân tháng từ 19,8 triệu đồng trở xuống (tương đương 237,6 triệu đồng/năm) sẽ không phải nộp thuế TNCN.

Tổng cục Thuế cho biết, hiện nay có khoảng 50 triệu người trong diện nộp thuế TNCN. Mức thuế TNCN tại Việt Nam hiện tính theo lũy tiến 7 bậc, thấp nhất là 5% và mức cao nhất là 35%. Theo tính toán, dự kiến sẽ có hơn 1 triệu người dân đang đóng thuế TNCN ở bậc 1 sẽ không còn phải nộp thuế ở kỳ tính thuế năm 2020.

Đánh giá tác động về mức giảm trừ gia cảnh sau khi được nâng lên, Bộ Tài chính cho biết ngân sách nhà nước sẽ giảm thu tương ứng khoảng 10.300 tỷ đồng mỗi năm, tức khoảng 12% số thu ngân sách từ thuế TNCN năm 2019. Trong hơn 1 thập kỷ qua, nguồn thu này đã liên tục có mức tăng trưởng ấn tượng qua mỗi năm. Từ mức chỉ thu gần 5.180 tỷ năm 2006 đã tăng hơn 20 lần, lên mức khoảng 110.000 tỷ năm 2019. Do vậy, thuế TNCN ngày càng đóng vai trò quan trọng hơn trong cơ cấu thu NSNN.

Nguồn: Theo Bộ Tài chính, Tổng cục Thống kê

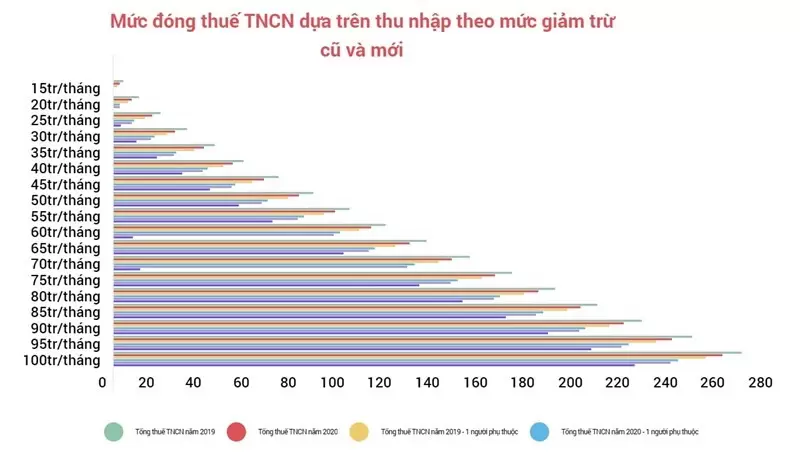

Cũng theo số liệu thống kê, có thể thấy rằng việc nâng mức giảm trừ gia cảnh có tác động nhiều và rõ rệt nhất tới những đối tượng đóng thuế TNCN ở bậc đầu tiên.

Chẳng hạn như, với người có thu nhập bình quân 15 triệu/tháng, số thuế TNCN phải đóng trước khi nâng mức giảm trừ gia cảnh là 4,2 triệu đồng/năm nay đã giảm hơn 40%, xuống còn 2,4 triệu đồng/năm. Hay như người có thu nhập bình quân 20 triệu đồng/tháng và có 2 người phụ thuộc thì số thuế TNCN đã giảm từ 2,28 triệu đồng/năm xuống còn 120 nghìn đồng, tương ứng với mức giảm gần 95%.

Giờ đây, với mức thu nhập càng cao, tác động của việc nâng mức giảm trừ càng giảm đi rõ rệt. Ví dụ, với một người có mức thu nhập trung bình là 100 triệu đồng/tháng thì mỗi năm đóng hơn 250 triệu tiền thuế TNCN, mức giảm của cả năm cũng chỉ hơn 8 triệu đồng, tương đương giảm khoảng 3,2%.

Theo Tạp chí tài chính/BizLive

Có thể bạn quan tâm:

>> Các thông tư mới nhất về kế toán, kiểm toán hiện nay